Du lịch Thái Lan lo ngại Việt Nam và Malaysia vượt mặt

VHO - Sau đại dịch Covid-19, Thái Lan - vốn được mệnh danh là “thiên đường du lịch của châu Á” đang đứng trước những thách thức và nguy cơ bị Việt Nam và Malaysia vượt mặt.

Điểm yếu chiến lược: Khi nguồn khách Trung Quốc sụt giảm

Lần đầu tiên sau nhiều thập kỷ, vị trí số 1 của Thái Lan bị đe dọa nghiêm trọng bởi những bước tiến nhanh và mạnh của Việt Nam và Malaysia.

Ba năm qua, ngành du lịch Thái Lan đã nỗ lực hồi phục nhưng vẫn chưa thể đạt lại đỉnh cao như trước đại dịch.

Trong khi đó, các nước láng giềng đã tận dụng cơ hội bứt tốc. Malaysia đã ghi nhận 37 triệu lượt khách năm 2024. Còn Việt Nam, một điểm đến với sức hút không ngừng gia tăng đã đạt 17,6 triệu lượt khách năm 2024, hồi phục hoàn toàn so với trước đại dịch.

6 tháng đầu năm 2025, Việt Nam đạt gần 10,7 triệu lượt khách quốc tế, tăng 20,7% so với cùng kỳ. Thủ tướng Chính phủ còn giao ngành Du lịch Việt Nam hướng đến mục tiêu 25 triệu lượt khách quốc tế trong năm 2025 (thay vì 22-23 triệu theo kế hoạch đầu năm).

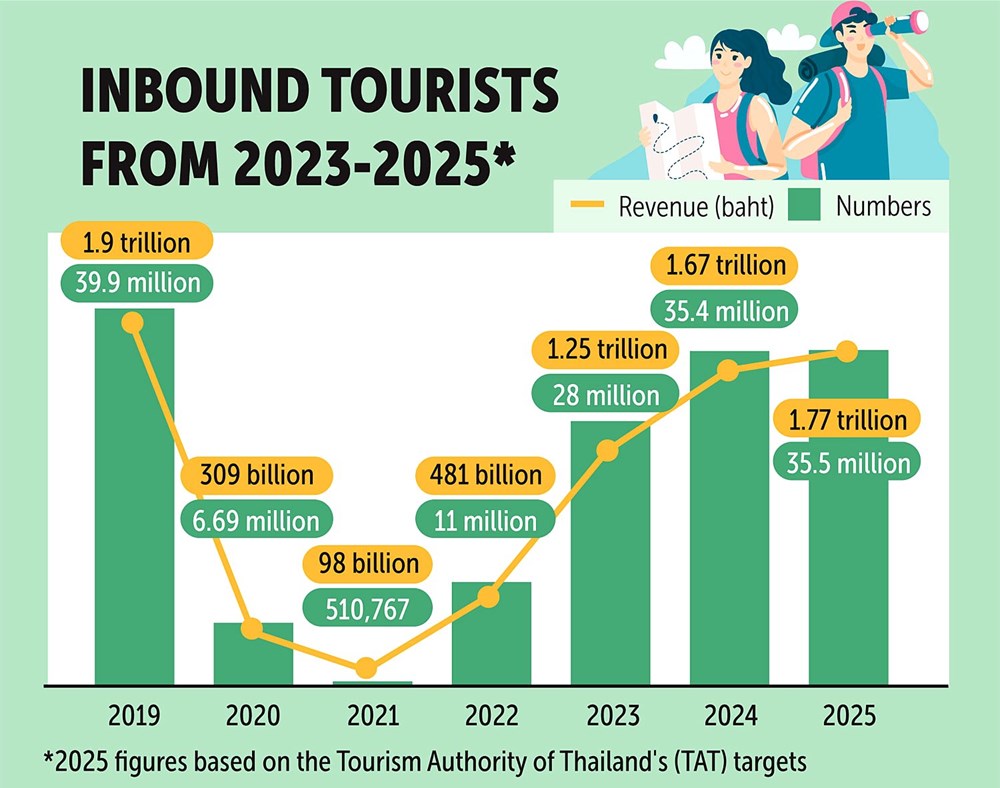

Thái Lan, dù đạt được 35,5 triệu lượt khách quốc tế vào năm 2024, tăng 26% so với cùng kỳ, nhưng vẫn chưa thể chạm lại mốc vàng 39,9 triệu lượt khách và 1,9 nghìn tỉ baht doanh thu của năm 2019.

Tổng cục Du lịch Thái Lan (TAT) đang chuẩn bị định hướng tiếp thị mới cho năm 2026 với khẩu hiệu “Chữa bệnh là một hình thức xa xỉ mới”, nhấn mạnh du lịch chăm sóc sức khỏe như một đòn bẩy tăng trưởng.

Thế nhưng, kế hoạch này chưa đủ sức khỏa lấp thực tế: Thái Lan dự kiến chỉ thu hút được 36 triệu lượt khách quốc tế năm nay với doanh thu 1,63 nghìn tỉ baht, thấp hơn nhiều so với kỳ vọng trước dịch.

Điểm nghẽn lớn nhất của du lịch Thái Lan chính là sự phụ thuộc vào khách Trung Quốc, thị trường từng chiếm 25% tổng lượng khách của Thái Lan năm 2019.

Sự hồi phục của thị trường này đang diễn ra chậm chạp và đầy bất ổn. Số liệu nửa đầu năm 2025 cho thấy chỉ có 2,26 triệu lượt khách Trung Quốc tới Thái Lan, giảm tới 34% so với cùng kỳ năm ngoái.

Trong khi đó, các đối thủ trong khu vực châu Á như Việt Nam và Nhật Bản lại đang thu hút lượng lớn khách từ Trung Quốc: Việt Nam tăng 144% lên 2,7 triệu lượt, còn Nhật Bản tăng 62,9% lên 3,92 triệu.

Ông Yuthasak Supasorn, cựu Tổng cục trưởng TAT, thẳng thắn chỉ ra rằng: “Sự suy thoái của thị trường trong vài năm qua chủ yếu xuất phát từ du khách châu Á, đặc biệt là du khách Trung Quốc, với lượng du khách trung bình hàng ngày giảm một nửa, từ 21.380 vào tháng 1 năm 2025 xuống còn trung bình 12.000 du khách mỗi ngày trong sáu tháng đầu năm”.

Nếu xu hướng này tiếp tục, Thái Lan có thể chỉ thu hút được 4-5 triệu khách Trung Quốc trong cả năm 2025, một con số thấp chưa từng có trong 12 năm qua, ngoại trừ giai đoạn phong tỏa do Covid-19.

Căn bệnh mãn tính chưa có thuốc chữa

Lý do chính khiến du khách Trung Quốc giảm mạnh là yếu tố an toàn, một vấn đề vốn dĩ là “căn bệnh mãn tính” của ngành du lịch Thái Lan.

Từ vụ đánh bom đền Erawan năm 2015, vụ chìm tàu ở Phuket năm 2018, đến các sự cố gần đây như vụ bắt cóc nam diễn viên Trung Quốc Vương Hưng hay vụ sập tòa nhà 30 tầng, mỗi sự cố đều để lại vết sẹo trong tâm lý du khách.

Theo Báo cáo Dragon Trail International tháng 4.2025, nhận thức về an toàn khi du lịch Thái Lan trong mắt du khách Trung Quốc đã giảm mạnh, chỉ còn 19%, so với mức 26% hồi tháng 9.2024.

Diễn đàn Kinh tế Thế giới (WEF) cũng xếp hạng an toàn của Thái Lan xuống thứ 102 về chỉ số an ninh, giảm mạnh so với 2 năm trước đó.

Ông Yuthasak nhấn mạnh: “Thái Lan đã kiên cường vượt qua mọi cuộc khủng hoảng. Nhưng tình hình hiện tại đã khác vì chúng ta đã mất khả năng thích ứng với những thay đổi và không thể giải quyết được tình trạng suy giảm niềm tin đang diễn ra”.

Malaysia, Việt Nam bứt phá nhờ đa dạng hóa thị trường

Nếu nhìn vào chiến lược của Malaysia và Việt Nam, có thể thấy sự khác biệt rõ rệt. Hai quốc gia này đã nhanh chóng chuyển hướng thị trường thay vì phụ thuộc vào một nguồn khách.

Việt Nam tập trung vào chính sách visa thông thoáng, quảng bá hình ảnh du lịch gắn với trải nghiệm xanh, ẩm thực, văn hóa bản địa.

Malaysia tận dụng lợi thế về sân bay trung chuyển, các sản phẩm du lịch Halal và gia tăng các sự kiện thể thao, MICE quốc tế.

Trong nửa đầu năm 2025, Malaysia đã vươn lên trở thành thị trường khách số 1 đến Thái Lan. Vấn đề của Thái Lan là dù số lượng khách Malaysia tăng, nhưng sức chi tiêu lại thấp.

“Mỗi du khách Trung Quốc mất đi có nghĩa là chúng tôi phải bù đắp khoảng trống doanh thu bằng hai du khách Malaysia. Điều này có thể không thực tế, xét đến sự tương phản rõ rệt giữa dân số 35 triệu người ở Malaysia và 1,4 tỉ người ở Trung Quốc”, ông Yuthasak nói.

Thách thức về giá cả và sự dịch chuyển của khách du lịch quốc tế

Thái Lan từng là điểm đến giá rẻ hấp dẫn, nhưng hiện nay đang mất dần lợi thế này do chi phí sinh hoạt leo thang. Theo Chỉ số phát triển du lịch và lữ hành (TTDI) 2024, Thái Lan chỉ đứng thứ 48 về khả năng cạnh tranh giá, giảm ba bậc so với khảo sát trước.

Trong khi đó, xu hướng du lịch "Qióngyóu" (tiết kiệm chi tiêu) đang lên ngôi ở Trung Quốc và nhiều quốc gia khác. Việt Nam và Malaysia nhanh chóng thích ứng với dòng khách này bằng các sản phẩm phù hợp với túi tiền nhưng vẫn đảm bảo chất lượng trải nghiệm.

Ở Phuket, dù mùa cao điểm vừa qua rất sôi động với khách châu Âu và Trung Đông, nhưng khi bước vào mùa thấp điểm, tình hình lại ảm đạm.

“Tình hình trong mùa thấp điểm này nghiêm trọng hơn so với vài năm trước. Những khách sạn vẫn hoạt động tốt là những khách sạn có thể nhắm đến thị trường Ấn Độ và Trung Đông”, ông Suksit Suvunditkul, Chủ tịch Chi nhánh phía Nam của Hiệp hội Khách sạn Thái Lan chia sẻ.

Thay đổi hay là tụt hậu?

Ông Yuthasak đề xuất Thái Lan nên tận dụng chính cuộc khủng hoảng này để chuyển hướng chiến lược: Thay vì “Nhiều hơn với ít hơn”, hãy hướng đến “Ít hơn với nhiều hơn”, tập trung vào chất lượng thay vì số lượng.

“Tối ưu hóa để đạt được tác động kinh tế tối đa là chìa khóa để giải quyết cuộc khủng hoảng này. Hướng đi mới này có thể mất 2-3 năm để đạt được, nhưng Thái Lan vẫn có tiềm năng nhờ nền tảng vững chắc về du lịch và dịch vụ”, ông nói.

Tuy nhiên, câu hỏi đặt ra là liệu Thái Lan có đủ dũng cảm để tái cấu trúc ngành du lịch, hay sẽ bị Việt Nam và Malaysia vượt mặt?

Việt Nam đang cho thấy sự năng động trong chính sách, đặc biệt là chiến lược visa, phát triển điểm đến mới, thay đổi phương thức quảng bá xúc tiến và đầu tư vào du lịch xanh, du lịch thông minh.

Malaysia tiếp tục gia tăng lợi thế từ hạ tầng du lịch, sân bay và dịch vụ Halal.

Nếu Thái Lan không nhanh chóng xử lý các “bệnh mãn tính” của mình, từ an toàn, chi phí, đến dịch vụ thì viễn cảnh bị các đối thủ trong khu vực đuổi kịp, thậm chí vượt qua, không còn là điều quá xa vời.

Đọc tiếp

Các công viên giải trí Nhật Bản đồng loạt tăng giá vé

Huế nghiên cứu phát triển thêm sản phẩm du lịch trên sông Hương

Quảng Ngãi: Bùi Hui “chạm mây”, đánh thức khát vọng tương lai

Phú Quốc bổ sung 4 khu lấn biển, mở rộng không gian phát triển du lịch

Khi Housekeeping không còn là “bộ phận phía sau”

Rực rỡ sắc màu trên thảo nguyên Bùi Hui, hút du khách trải nghiệm

Quảng Ngãi: Đánh thức cung đường trekking xanh giữa đại ngàn xã Đặng Thùy Trâm

Đà Nẵng có thêm điểm đến du lịch chăm sóc sức khỏe ven sông

Việt Nam và Philippines thúc đẩy hợp tác du lịch