Từ năm 2026, bao nhiêu tiền lương mới phải nộp thuế?

VHO - Từ năm 2026, mức giảm trừ gia cảnh tăng lên 15,5 triệu đồng/tháng. Người hưởng lương 15 triệu đồng/tháng có phải đóng thuế TNCN? Dưới đây là tính toán cụ thể.

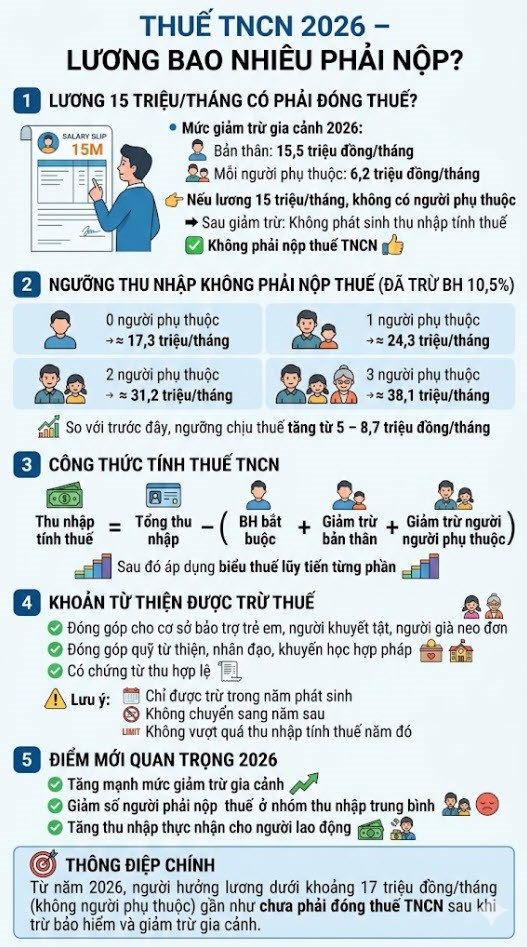

Từ kỳ tính thuế năm 2026, chính sách thuế thu nhập cá nhân có thay đổi quan trọng về mức giảm trừ gia cảnh. Điều này tác động trực tiếp đến hàng triệu người lao động hưởng lương. Vậy nếu thu nhập 15 triệu đồng/tháng, người lao động có phải nộp thuế thu nhập cá nhân (TNCN) hay không?

Lương 15 triệu/tháng năm 2026: Có phải nộp thuế?

Theo quy định tại Luật Thuế thu nhập cá nhân 2025, thuế TNCN đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công được tính theo biểu thuế lũy tiến từng phần, dựa trên thu nhập tính thuế.

Công thức chung:

Thu nhập tính thuế = Tổng thu nhập – (BHXH bắt buộc + Giảm trừ gia cảnh + Giảm trừ người phụ thuộc)

Đáng chú ý, theo Nghị quyết 110/2025/UBTVQH15, từ năm 2026 mức giảm trừ gia cảnh được điều chỉnh như sau:

Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm)

Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng

Như vậy, nếu một người lao động có thu nhập 15 triệu đồng/tháng và không có người phụ thuộc, thì chỉ riêng mức giảm trừ bản thân đã là 15,5 triệu đồng. Sau khi trừ giảm trừ gia cảnh, thu nhập tính thuế bằng 0.

➡ Kết luận: Lương 15 triệu/tháng năm 2026 không phải đóng thuế TNCN (nếu không có người phụ thuộc và không có thu nhập chịu thuế khác).

Mức lương bao nhiêu mới bắt đầu phải đóng thuế TNCN năm 2026?

Do người lao động còn phải trích nộp bảo hiểm bắt buộc khoảng 10,5% tiền lương, nên ngưỡng thu nhập thực tế phải cao hơn mức giảm trừ gia cảnh mới phát sinh thuế.

Theo tính toán tham khảo (đã trừ bảo hiểm 10,5%):

| Số người phụ thuộc | Ngưỡng không phải nộp thuế (mới 2026) |

|---|---|

| 0 người | ≈ 17,3 triệu đồng/tháng |

| 1 người | ≈ 24,3 triệu đồng/tháng |

| 2 người | ≈ 31,2 triệu đồng/tháng |

| 3 người | ≈ 38,1 triệu đồng/tháng |

So với trước đây, ngưỡng chịu thuế đã tăng từ 5 – 8 triệu đồng/tháng tùy số người phụ thuộc.

Lưu ý: Đây là mức tham khảo tương đối vì thực tế còn phụ thuộc vào các khoản thu nhập miễn thuế hoặc phụ cấp khác.

Khoản từ thiện nào được trừ khi tính thuế TNCN?

Nhiều người lao động quan tâm việc đóng góp từ thiện có được khấu trừ thuế hay không. Theo quy định tại Thông tư 111/2013/TT-BTC, các khoản sau được trừ khỏi thu nhập chịu thuế trước khi tính thuế:

1. Đóng góp cho cơ sở bảo trợ xã hội

Cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn

Người khuyết tật

Người già không nơi nương tựa

Điều kiện: Tổ chức được thành lập và hoạt động hợp pháp, có chứng từ thu hợp lệ.

2. Đóng góp cho quỹ từ thiện, nhân đạo, khuyến học

Quỹ được thành lập và hoạt động đúng quy định pháp luật

Không vì mục đích lợi nhuận

Có chứng từ hợp pháp do tổ chức Trung ương hoặc cấp tỉnh cấp

Những điểm cần lưu ý:

Khoản đóng góp phát sinh năm nào chỉ được trừ trong năm đó

Không được chuyển phần chưa trừ hết sang năm sau

Tổng mức giảm trừ không vượt quá thu nhập tính thuế trong năm phát sinh đóng góp.

Người lao động cần lưu ý gì trong năm 2026?

Kiểm tra lại số người phụ thuộc đã đăng ký

Đảm bảo hồ sơ chứng minh đóng góp từ thiện hợp lệ

Tính toán thu nhập sau khi trừ bảo hiểm để biết có phát sinh thuế hay không

Trường hợp thu nhập sát ngưỡng, nên theo dõi bảng lương chi tiết để tránh bị khấu trừ nhầm.

Việc nâng mức giảm trừ gia cảnh năm 2026 giúp giảm đáng kể số người phải nộp thuế ở nhóm thu nhập trung bình, đồng thời tạo dư địa tài chính cho người lao động trong bối cảnh chi phí sinh hoạt ngày càng tăng.

Đọc tiếp

HĐND Quảng Ngãi khai mạc kỳ họp giữa năm, tạo động lực phát triển giai đoạn mới

Giảm học thuộc lòng từ năm học 2026 - 2027: Đề kiểm tra sẽ thay đổi thế nào?

TP.HCM: Thêm 18 bộ hài cốt liệt sĩ được phát hiện tại Công viên Lê Thị Riêng

Thời tiết hôm nay 9.8: Hà Nội nắng nóng, chiều tối có mưa dông

Nghệ An: Mưa lũ cuốn trôi cầu tạm, hơn 400 hộ dân vùng biên bị chia cắt

Phân biệt “Tổ chức sử dụng” và “sử dụng” trái phép chất ma túy?

An Giang: Thiếu nhi phường Mỹ Thới được phổ cập bơi cơ bản trong dịp hè

4 trẻ đuối nước trong 4 ngày, 2 trẻ tử vong: Cảnh báo sai lầm khi sơ cứu

Tiếp sức cho trẻ em vùng cao Si Ma Cai đến trường