Người lao động vui mừng vì không phải đóng hoặc giảm thuế thu nhập cá nhân

VHO - Nhiều người làm công ăn lương đón nhận tin vui khi từ tháng 1.2026 bắt đầu áp dụng quy định tăng mức lương để tính thuế thu nhập, tăng mức giảm trừ gia cảnh nên người lao động độc thân nhận lương 17.000.000 đồng/tháng hoặc có 1 người phụ thuộc nhận lương 24.000.000 đồng/tháng sẽ không phải đóng thuế thu nhập cá nhân.

Người lao động độc lập có thu nhập trên 17.300.000 đồng/tháng mới phải nộp thuế

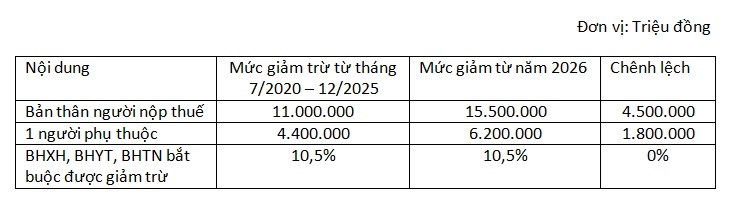

Theo Nghị quyết 110/2025/UBTVQH15, từ kỳ tính thuế năm 2026 (từ tháng 1) áp dụng mức lương tính thuế thu nhập cá nhân và mức giảm trừ gia cảnh được quy định tại Luật Thuế thu nhập cá nhân (sửa đổi, Luật có hiệu lực từ ngày 1.7.2026) như sau:

Với bản thân người nộp thuế: tăng từ 11.000.000 đồng/tháng lên 15.500.000 đồng/tháng (tương đương tăng từ 132.000.000 đồng/năm lên 186.000.000 đồng/năm). Với mỗi người phụ thuộc: Tăng từ 4.400.000 đồng/tháng/mỗi người phụ thuộc lên 6.200.000 đồng/tháng/mỗi người phụ thuộc (tương đương tăng từ 52.800.000 đồng/năm lên 74.000.000 đồng/năm).

Ví dụ, một người lao động có lương là 17.300.000 đồng/tháng, trừ tiền đóng BHXH bắt buộc (10,5%) thì thu nhập của người lao động gần 15.500.000 đồng. Như vậy nếu lương của người lao động ở mức 17.300.000 đồng thì chưa phát sinh thuế thu nhập cá nhân. Nếu có 1 người phụ thuộc thì lương của người lao động ở mức 24.200.000 đồng/tháng, hoặc có 2 người phụ thuộc thì lương của người lao động ở mức 31.100.000 đồng/tháng sẽ phát sinh thuế thu nhập cá nhân.

Đây là tin vui đầu năm cho những người có mức thu nhập thấp và trung bình. Chị Trần Thị Phương (Công ty CP Bóng đèn Phích nước Rạng Đông) cho biết, mấy năm trước, khi chưa lập gia đình, chị có thu nhập 13.000.000/tháng nhưng do mức thu nhập tính thuế là 11.000.000 đồng/tháng nên chị đã phải đóng thuế thu nhập cá nhân. Sau này, thu nhập của chị tăng lên 17.500.000 đồng, được giảm trừ gia cảnh cho 1 người con (4.400.000 đồng/tháng) nên dù không đủ chi phí thuê nhà, học hành, ăn uống, sinh hoạt... nhưng vẫn phải đóng thuế thu nhập.

Chị Phương cho rằng, với quy định mới áp dụng từ năm 2026, người lao động có 1 người phụ thuộc không phải nộp thuế thu nhập cá nhân nếu có lương 24.200.000 đồng/tháng trở xuống. Nhưng vậy, với mức lương 17.500.000 đồng/tháng như hiện tại không phải đóng thuế nên chị và nhiều người có mức thu nhập tương tự, đặc biệt là công nhân rất phấn khởi. “Làm công nhân vốn đã vất vả, phải tăng ca mới có thêm được chút thu nhập mà vẫn phải đóng thuế thì xót xa lắm. Có quy định mới giúp chúng tôi yên tâm làm thêm, không còn lo phát sinh nghĩa vụ thuế thu nhập”, chị Phương chia sẻ.

Cũng là niềm vui khi tăng mức thu nhập và giảm trừ gia cảnh, anh Nguyễn Nguyên Minh (kế toán công ty bất động sản) cho hay, hiện nay một trong những điều kiện để được mua nhà ở xã hội là thu nhập của người lao động dưới 15.000.000 đồng/tháng.

Tuy nhiên, quy định trước đây là thu nhập 11.000.000 đồng/tháng đã phải đóng thuế thu nhập, cho thấy sự bất cập khó có thể giải thích. Nay mức thu nhập đóng thuế của người lao động đã tăng lên trên 15.500.000 đồng/tháng là phù hợp.

Người lao động thu nhập cao được giảm thuế

Theo quy định mới, không chỉ nhóm thu nhập thấp và trung bình được hưởng lợi, những người có thu nhập cao hơn cũng được giảm thuế nhờ các bậc thuế và ngưỡng chịu thuế mới. Nhiều trường hợp số thuế phải nộp giảm từ vài trăm nghìn đến vài triệu đồng mỗi tháng, qua đó góp phần cải thiện thu nhập thực tế và giảm áp lực chi tiêu trong bối cảnh chi phí sinh hoạt ngày càng gia tăng.

Biểu thuế thu nhập cá nhân lũy tiến 7 bậc theo quy định trước đây đã được thay bằng lũy tiến 5 bậc và số tiền cũng được giãn cách hơn. Theo đó, các mức thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%, thay vì 5%, 10%, 15%, 20%, 25%, 30% và 35% như năm 2025 trở về trước.

Theo quy định cũ, thu nhập phải chịu thuế từ 5.000.000 – 10.000.000 đồng/tháng (tổng thu nhập từ 16.000.000 – 21.000.000 đồng/tháng cho người lao động độc lập) phải chịu thuế 10%, nhưng quy định mới nếu dưới 10.000.000 người lao động chỉ phải chịu thuế 5%; tương tự nếu thu nhập chịu thuế từ 10.000.000 – 30.000.000 đồng theo quy định cũ chịu thuế 10 – 20%, theo quy định mới chỉ 10%.

Mức chịu thuế thu nhập tối đa (35%) theo quy định cũ là trên 80.000.000 đồng, còn theo quy định mới là trên 100.000.000 (thu nhập chịu thuế từ 81.000.000 – 100.000.000 đồng chỉ phải chịu thuế suất 30% thay vì 35% theo quy định cũ). Như vậy theo quy định mới nếu người lao động có thu nhập trên 115.500.000 đồng/tháng sẽ chịu thuế thu nhập 35%; còn quy định cũ con số này là trên 91.000.000 đồng/tháng đã phải chịu mức thuế thu nhập 35%.

Ví dụ, 1 người lao động có tiền lương là 50.000.000 đồng/tháng và có 2 người phụ thuộc thì mức thuế thu nhập được tính như sau: số tiền lương để tính đóng BHXH bắt buộc tối đa là 20 lần lương cơ sở: 2.340.000 x 20 = 46.800.000 đồng. Số tiền phải đóng BHXH bắt buộc là 46.800.000 x 10,5% = 4.914.000 đồng; số tiền 2 người phụ thuộc là 6.200.000 x 2 = 12.400.000 đồng. Tổng số tiền người lao động không phải chịu thuế là: 4.914.000 + 12.400.000 + 15.500.000 = 32.814.000 đồng.

Mức thu nhập người lao động phải chịu thuế thu nhập cá nhân là 50.000.000 – 32.814.000 = 17.186.000 và chịu lũy tiến 2 bậc: bậc 5% với 10.000.000 đồng (tương đương 500.000 đồng) và bậc 10% với 7.186.000 đồng (tương đương 718.600 đồng). Như vậy với mức lương 50.000.000 đồng/tháng và có 2 người phụ thuộc, người lao động phải chịu thuế thu nhập cá nhân là 1.218.600 đồng/tháng. Nếu tính theo quy định cũ, số tiền thuế thu nhập người này phải đóng là 3.407.200 đồng/tháng.

Như vậy, nhiều người lao động phải đóng thuế thu nhập các năm trước thì từ năm 2026 có thể sẽ không phải nộp thuế và nhiều người được giảm số thuế. Các chuyên gia cho rằng, việc tăng mức thu nhập tính thuế, tăng mức giảm trừ gia cảnh, nới rộng bậc lũy tiến tính thuế không chỉ mang ý nghĩa nhân văn, giảm gánh nặng đóng thuế cho người lao động mà còn có ý nghĩa kinh tế - xã hội quan trọng.

Việc điều chỉnh này phù hợp với tốc độ tăng thu nhập bình quân và GDP, cũng như sự biến động chi phí sinh hoạt trong những năm gần đây, giúp chính sách thuế bám sát thực tế hơn, tránh tình trạng đánh thuế quá nặng đối với thu nhập chỉ đủ sống.

Bên cạnh đó, khi người dân có nhiều thu nhập khả dụng hơn (thu nhập sau thuế cao hơn), người lao động có động lực để tiếp tục làm việc, cống hiến; đồng thời họ có thể tiêu dùng nhiều hơn, tạo động lực cho sản xuất, dịch vụ và kích thích tăng trưởng kinh tế. Về mặt xã hội, việc tăng mức thu nhập tính thuế là tránh việc đóng thuế đối với người có thu nhập thấp và trung bình, góp phần thực hiện các mục tiêu an sinh xã hội, giảm bất bình đẳng thu nhập.

Đọc tiếp

HĐND Quảng Ngãi khai mạc kỳ họp giữa năm, tạo động lực phát triển giai đoạn mới

Thái Nguyên: Tiêu hủy 6 cá thể rắn hổ mang là tang vật buôn bán trái phép

TP.HCM: Thêm 8 bộ hài cốt liệt sĩ được phát hiện và quy tập tại Công viên Lê Thị Riêng

Tổ chức các hoạt động hướng tới Kỷ niệm 80 năm Ngày Thương binh - Liệt sĩ

Sinh viên dùng AI gian lận: Quay lại thi viết hay thiết kế cách đánh giá mới?

Gia Lai thống nhất đầu mối tiếp nhận thông tin về tìm kiếm liệt sĩ

Từ ngày 1.8, nhiều chính sách giáo dục mới chính thức có hiệu lực

Gia Lai tổ chức Ngày hội điểm Toàn dân bảo vệ an ninh Tổ quốc

Du khách Philippines viết thư cảm ơn sau khi nhận được chiếc ba lô thất lạc