Đơn vị tự bảo đảm từ 10% đến dưới 30% chi thường xuyên:

Trích lập tối đa không quá 1,5 tháng tiền lương

VHO - Chính phủ ban hành Nghị định số 111/2025/NĐ-CP ngày 22.5.2025 sửa đổi, bổ sung một số điều của Nghị định số 60/2021/NĐ-CP ngày 216.2021 của Chính phủ quy định cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập.

Ngoài việc sửa đổi quy định về giá, phí dịch vụ sự nghiệp công sử dụng ngân sách nhà nước và một số nội dung khác, Nghị định số 111/2025/NĐ-CP cũng sửa đổi, bổ sung một số quy định về dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước.

Theo quy định tại Nghị định số 111/2025/NĐ-CP, đơn vị sự nghiệp công được tự chủ sử dụng tài sản và các nguồn lực ở đơn vị để cung cấp dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước, phù hợp với lĩnh vực chuyên môn được cấp có thẩm quyền giao theo nguyên tắc:

Thực hiện theo đúng quy định của pháp luật;

Được quyết định giá dịch vụ theo cơ chế thị trường, bảo đảm bù đắp chi phí và có tích lũy hợp lý.

Trường hợp dịch vụ thuộc danh mục hàng hóa, dịch vụ do Nhà nước định giá thì thực hiện theo mức giá cụ thể do cơ quan nhà nước có thẩm quyền quy định;

Trường hợp cơ quan nhà nước quy định giá tối đa, thì đơn vị được quyết định mức giá cụ thể không cao hơn mức giá tối đa;

Trường hợp cơ quan nhà nước quy định mức giá tối thiểu, thì đơn vị được quyết định mức giá cụ thể không thấp hơn mức giá tối thiểu;

Trường hợp cơ quan nhà nước quy định khung giá thì đơn vị được quyết định mức giá cụ thể trong phạm vi khung giá do nhà nước quy định.

Việc quyết định mức giá cụ thể phải phù hợp với căn cứ, nguyên tắc, phương pháp định giá hàng hóa, dịch vụ theo quy định pháp luật về giá.

Nghị định số 111/2025/NĐ-CP bổ sung quy định: Trường hợp phát sinh chi phí chung đối với các đơn vị sự nghiệp công lập có nhiều hoạt động (cung cấp dịch vụ sự nghiệp công sử dụng ngân sách nhà nước và dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước) không thể tách riêng chi phí:

Đơn vị thực hiện phân bổ chi phí theo từng hoạt động theo tiêu thức phù hợp như doanh thu, chi phí, số lượng, khối lượng, thời gian và các tiêu thức khác phù hợp với ngành, lĩnh vực và quy định của pháp luật liên quan.

Đối với việc phân bổ chi phí khấu hao tài sản cố định thực hiện theo quy định của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

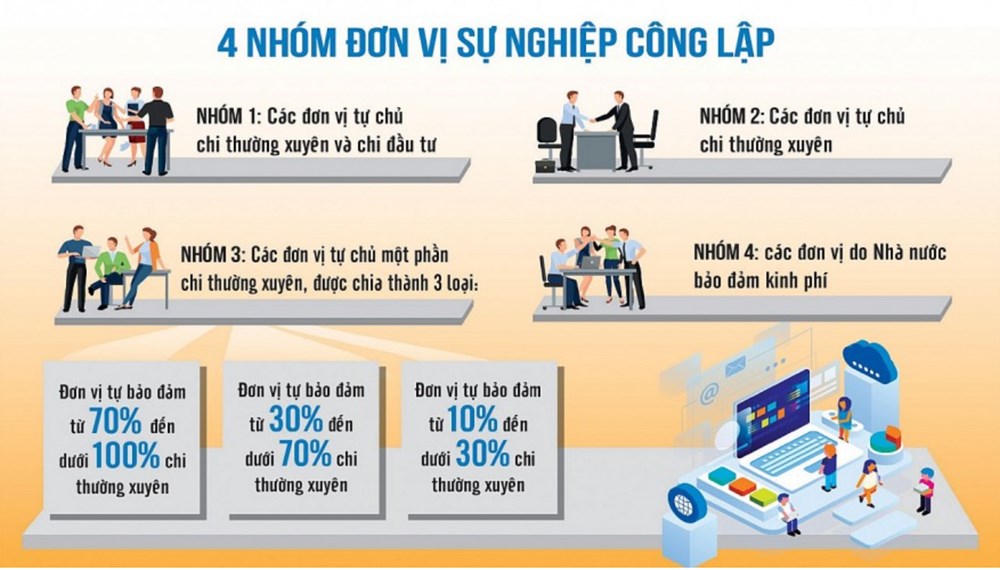

Nghị định số 111/2025/NĐ-CP cũng sửa đổi quy định về tự chủ tài chính đối với đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên (đơn vị nhóm 3).

Về trích lập Quỹ bổ sung thu nhập và chi thu nhập tăng thêm của đơn vị nhóm 3, theo quy định mới tại Nghị định số 111/2025/NĐ-CP:

Trong thời gian Chính phủ chưa ban hành chế độ tiền lương theo Nghị quyết số 27-NQ/TW, trích lập Quỹ bổ sung thu nhập tối đa không quá 2 lần quỹ tiền lương ngạch, bậc, chức vụ và các khoản phụ cấp lương do Nhà nước quy định và tiền lương theo hợp đồng lao động (nếu có).

Về trích lập Quỹ khen thưởng và Quỹ phúc lợi, Nghị định số 111/2025/NĐ-CP quy định mức trích tổng hai quỹ như sau:

Đơn vị tự bảo đảm từ 70% đến dưới 100% chi thường xuyên: Trích lập tối đa không quá 2,5 tháng tiền lương và thu nhập tăng thêm bình quân thực hiện trong năm của đơn vị;

Đơn vị tự bảo đảm từ 30% đến dưới 70% chi thường xuyên: Trích lập tối đa không quá 2 tháng tiền lương và thu nhập tăng thêm bình quân thực hiện trong năm của đơn vị;

Đơn vị tự bảo đảm từ 10% đến dưới 30% chi thường xuyên: Trích lập tối đa không quá 1,5 tháng tiền lương và thu nhập tăng thêm bình quân thực hiện trong năm của đơn vị.

Ngoài ra, Nghị định số 111/2025/NĐ-CP cũng sửa đổi quy định về chi thường xuyên giao tự chủ; phân phối kết quả tài chính trong năm; huy động vốn và vay vốn tín dụng; tự chủ trong hoạt động liên doanh, liên kết... của đơn vị sự nghiệp công lập.

Đọc tiếp

HĐND Quảng Ngãi khai mạc kỳ họp giữa năm, tạo động lực phát triển giai đoạn mới

Học bơi - hành trình chinh phục chính mình

Thời tiết hôm nay 30.7: Bắc Bộ duy trì mưa dông, Nam Bộ mưa rất to

Ngày này năm xưa: Ngày Thế giới phòng, chống mua bán người

Ấm áp nghĩa tình nơi điểm trường khó khăn vùng cao Co Mạ

Hãng bay hủy chuyến, hành khách được hoàn những khoản tiền nào?

Thanh tra sân bay Long Thành: Những gói thầu nào bị nêu thiếu sót, vi phạm?

Tuổi trẻ Điện Biên khát vọng vươn lên, góp sức xây dựng quê hương

Khẩn trương điều tra vụ 84 người nghi ngộ độc bánh mì tại Lâm Đồng