Ứng phó như thế nào khi bị “tín dụng đen” quấy rối?

VHO - Mặc dù “tín dụng đen” - một hình thức cho vay với lãi suất “cắt cổ” là bất hợp pháp nhưng thực tế đang hiện hữu ở khắp mọi nơi. Khi có nhu cầu vay, người dân dễ rơi vào bẫy mất tiền, tài sản, hoặc bị bạo lực tinh thần…

Với thời đại công nghệ hiện nay, không cần ra khỏi nhà người dân cũng có thể vay được tiền qua các app cho vay với thủ tục khá dễ dàng. Các app này được quảng cáo khắp các mạng xã hội mà lãi suất có thể lên tới 10.000 đồng/ngày/cho 1 triệu vay.

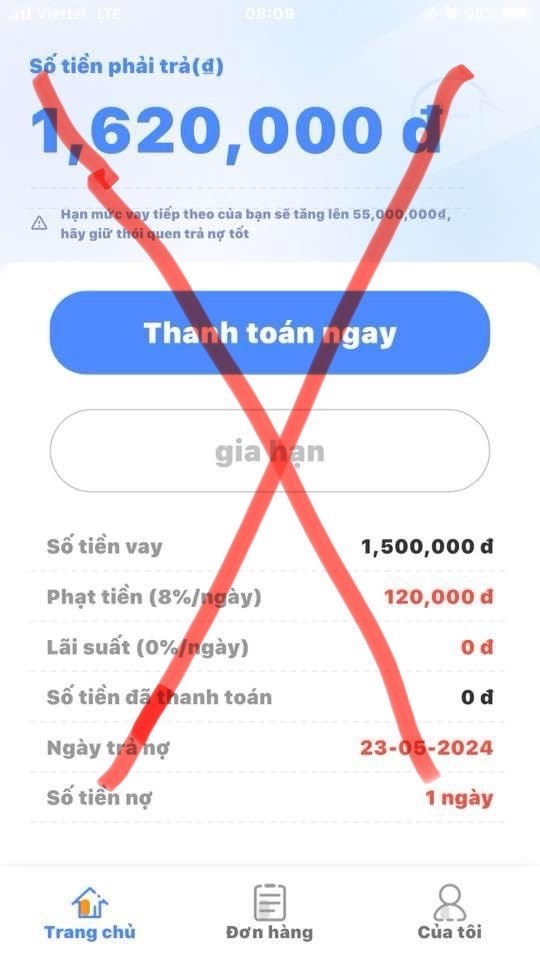

Anh H.N.M (Thái Nguyên) cho hay, anh vay tiền trên 1 app 1,5 triệu đồng trong vòng 1 tuần, nhưng thực tế app chỉ chuyển tiền 900.000 đồng. Đến ngày 23.5 là ngày phải trả nợ, nhưng anh bị quá hạn trả nợ 1 ngày, app thông báo tiền phạt là 120.000 đồng/ngày (lãi suất 8%/ngày). Như vậy tính tổng số tiền anh M. phải trả là 1.620.000 đồng, trong đó số tiền lãi, phạt là 720.000 đồng/8 ngày. Anh cho biết, với số lãi này anh không có khả năng thanh toán.

Ngoài ra, hàng loạt tin nhắn MSM cũng liên tục được gửi vào số điện thoại của người dân mời vay tiền, hướng dẫn cách vay tiền…

Trước hoạt động tràn lan của dịch vụ tín dụng đen, gây nguy cơ mất trật tự xã hội, Công an TP Hà Nội vừa công bố về những phương thức, thủ đoạn của tội phạm hoat động "tín dụng đen".

Thủ đoạn thứ 1, các đối tượng sử dụng phương thức truyền thống nhưng tinh vi hơn như: Quảng cáo qua tờ rơi (dán trên cột điện, ngã tư, tuờng nhà). Thủ tục cho vay đơn giản không yêu cầu cung cấp giấy tờ tuỳ thân, không viết giấy vay nợ, chỉ yêu cầu cung cấp hình ảnh cá nhân, số điện thoại của người thân. Một số đối tượng các khác hoạt động cá nhân cho vay thông qua quan hê quen biết; lãi suất cho vay lớn (khoảng 3.000-10.000 đồng/triệu/ngày, tương đương 109%-365% năm).

Nếu khách hàng không trả tiền theo đúng hạn, các đổi tuợng sẽ giới thiệu khách hàng sang vay tiền của nguời khác để lấy khoản tiền đó trả cho đối tuợng. Hoặc các đối tượng sẽ thuờng xuyên gọi điện thoại cho khách hàng, người thân, đồng nghiệp đe doạ, gây sức ép buộc phải trả tiền.

Thủ đoạn thứ 2, các đối tượng cho vay lãi nặng lãi lợi dụng công nghê thông tin, mang xã hội để hành nghề như sử dụng phần mềm cho vay trực tuyến, ứng dụng di động (app) hay các trang web quảng cáo, hội nhóm trên mạng... với lãi suất vay dưới 20%/năm.

Nhưng sau khi "con nợ" mắc bẫy thì tính phát sinh phí quản lý vay, phí hồ sơ, "lãi mẹ đẻ lãi con", lãi chồng lãi và nhiều khoản phí khác buộc người vay gánh năng suất cao.

Thủ đoạn thứ 3, một thủ đoạn tinh vi, biến tướng nguy hiểm của "tín dụng den" là lập các hợp đồng “giả cách” với người vay tín chấp, thế chấp. Người vay cần vay số tiền lớn trong thời gian ngắn để sử dụng và chấp nhận lãi suất cao. Đến khi mấtkhả năng chi trả sẽ bị buộc chuyển quyền sở hữu tài sản đã thế chấp cho các đối tượng cho vay.

Gắn liền với thủ đoạn trên là thủ đoạn “mua bán nợ”. Chủ nợ lập hợp đồng với công ty “mua bán nợ” (một hình thức biến tướng của công ty đòi nợ) liên hệ nguời vay cố tình chây ỳ không trả nợ thì sử dụng các thủ đoạn quấy rối, khủng bố (tạt sơn, khủng chất bẩn, nước thải, mắm tôm..) đòi nợ theo hợp đồng.

Để phòng ngừa rơi vào “bẫy” tín dụng đen, Công an TP Hà Nội khuyến cáo người dân không cung cấp thông tin, hình ảnh, dữ liệu cá nhân lên các trang mang như: Facebook, Zalo..., cũng không tham gia vay mượn tiền qua các app điện thoại phổ biến hiện nay. Không tham gia vào các hoạt động “tín dụng đen”, cho vay nặng lãi trong giao dịch dân sự.

Khi phát hiện trên địa bàn của mình cư trú có các đối tượng hoạt động “tín dụng đen” thì kịp thời tố giác với Cơ quan công an các hành vi vi phạm pháp luật, đặc biệt là các công ty luật núp bóng đòi nợ, cuỡng đoạt tài sản, cửa hàng cầm đồ, kinh doanh tài chính chính có biểu hiện hoạt động “tín dụng đen”, đối tuợng nghi vấn liên quan đến hành vi đòi nợ, đổ chất bẩn, chất thải...

Trong trường hợp người thân có vay nợ của các đối tuợng "tín dụng đen", khi bị các đối tuợng gọi điện thoại cho những người thân trong gia đình "khủng bố" đòi nợ thì phải bình tĩnh xử lý, giải thích ngắn gọn về việc không quen biết người vay hoặc không có trách nhiệm với khoản nợ mà các đối tượng đề cập.

Đồng thời, với người đi vay cần hỏi rõ thông tin đơn vị đòi nợ, nhắc nợ và yêu cầu cung cấp các chứng từ, hợp đồng, thông tin về việc vay nợ của mình. Nên ghi âm cuộc gọi, lưu tin nhắn để làm bằng chứng. Thông báo, hướng dẫn cách xử lý cho người thân, bạn bè, đồng nghiệp của mình khi bị các đối tượng đòi nợ gọi điện, nhắn tin làm phiền với phương thức như trên. Sử dụng tính năng có sẵn trên điện thoại để chặn các cuộc gọii, tin nhắn làm phiền của các đối tuợng đòi nợ.

Đối với các trang Facebook cá nhân, có thể khóa các bình luận của người lạ. Nếu tình trạng bị làm phiền kéo dài, thậm chi đến mức bị “khủng bố" điện thoại, nguời dân có thể trình báo đến cơ quan công an nơi gần nhất để có biện pháp xử lý kip thời. Tuyệt đối không cung cấp các thông tin của bản thân cho các đối tuợng gọi điện đòi nợ, như: Thông tin về giấy tờ tùy thân, quan hệ gia đình, đồng nghiệp, bạn bè, nơi làm việc, sinh sống…

Đọc tiếp

Cái giá phải trả của kẻ hám lợi trong đường dây ma túy xuyên biên giới

Chiêu lừa đảo tri ân, tặng quà người cao tuổi

Công an ra cảnh báo quan trọng về việc gửi tiết kiệm ngân hàng

Bắt giữ đối tượng tàng trữ gần 5.000 viên ma túy tổng hợp trên Quốc lộ 47

Xử phạt một phụ nữ livestream tập thể dục giữa đường ray

Chân dung đối tượng chém hàng loạt kính ô tô ở Hà Nội

Hải Phòng: Bắt giữ 3 đối tượng tháo trộm 4 nhịp cầu đá cổ trên 100 năm tuổi

Quảng Ngãi: Xét xử lưu động nhóm đối tượng tổ chức sử dụng ma túy tại homestay ở Măng Đen

Truy tố người phụ nữ cào xước xe Mercedes GLC200 tại Hà Nội